�Q�O�P�O�N�S���P�U��

![]()

�Q�O�P�O�N�S���P�U��

| �Q�O�P�O�N�x�i�����Q�Q�N�x�j�\�Z�ɂ��� |

|

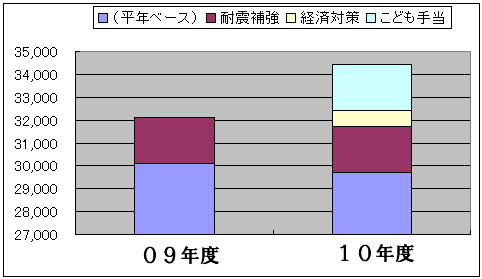

�O���s�̂Q�O�P�O�N�x�\�Z���A�Q���c��ʼn��������܂����B �݂Ȃ���̂��Ƃɂ́u�L��݂��܁v�i�S���P�����j�Ŏs����̂��̊T�v�̂��m�点���͂��Ă���Ǝv���܂��B�����ɂȂ�܂������H �܂��A�s�̃z�[���y�[�W�ł́u�\�Z�Ă̑�v�v���t�o����Ă��܂��̂ŎQ�l�ɂȂ邩������܂���B�����i�������N�j �O���s�̂Q�O�P�O�N�x�̗\�Z�z�́A�u�R�S�S���R�疜�~�v�ō�N�x�ɔ�ׂ�ƂV�D�R���̑��\�Z�v�Ǝ�����Ă��܂��ˁB�ڍׂɂ��Ă͍L���\�Z�Ă̑�v�̂Ƃ���ł����A����ŏڂ����͂悭�킩��Ȃ��Ǝv���܂��B �ł��A�����ɂȂ��͈͂ŁA�ǂ̂悤�Ɏv���܂������B ���̕]���͂��낢�낾�Ǝv���܂��B���Ƃ��A�u���ǂ���Ô�̖����������w�R�N���܂Ŋg�傷��̂͗L��v�Ƃ��A�u�T�b�J�[��i�������j�ɃV�����[���[������������̂͊������v�Ƃ��B���̔��̐������邩������܂���ˁB �x�o�ɂ��Č����Ȃ�A�R�S�S���R�疜�~�͂��낢��Ȏ��Ƃ̐ςݏグ�Ȃ̂ŁA���ꂱ���c��Ȃ��̂ɂȂ�܂��B���̂ЂƂЂƂ̎��Ƃ̕]���͂܂��܂��ŁA�����ȕ]�������蓾��Ǝv���܂��B �����Ŏ��������������Ƃ́A���̗\�Z�S�ʂ����n�����Ƃ��ɁA����͂͂����Ăǂ������\�Z�ł���̂�����Ƃ������ƂȂ̂ł��B�u�����I�Ɍ��āv�u�����\���Ƃ����_���炵�āv�u�����I�Ɍ��āv�Ƃ����ϓ_���猩���Ƃ��ɁA���̗\�Z�ւ̌����̂ЂƂƂ��ĎQ�l�ɂ��Ē�������Ǝv���̂ł��B ����ŁA���͂��̗\�Z�ɂ��Ă͎��̂R�̌��������ł��A���̖����܂�ł���Ǝv���܂��B �P�D�u�g�̏�v������\�Z�ł��邱�ƁB �Q�D���ǂ������i�����̔[�Ŏҁj�ɂ��܂�ɂ����S��������\�Z�ł��邱�ƁB �R�D�����{�݂̑ϐk�⋭�̂ق��A����ƌ������d�_�{��ɖR�������ƁB �R�̓_�ɂ��Ĉȉ��A�ЂƂ��l���Ă݂����Ǝv���܂��B �P�D�u�g�̏�v������\�Z�ł��邱�ƁB ��������ς���u�����������Ă���ɂ�������炸�傫�ȗ\�Z�ƂȂ��Ă���v�Ƃ������Ƃł��B�����̊�{�ƂȂ���̂͂Ȃ�ƌ����Ă��u�s�Łv�ł���A��Ȃ��̂͌l�s���ŁA�@�l�s���ŁA�Œ莑�Y�ł̂R������܂��B ���̂Ƃ���̌X���Ƃ��āA�O�W�N�i�g�Q�O�j�H�́u���[�}���V���b�N�v�ȗ��A�܂��@�l�s���ł�����A�����Ă���Ɍĉ����Čl�s���ł������Ă��܂��B�s���͂܂���Ƃ̖@�l���v�Ƀ}�C�i�X��p����̂ŁA�@�l�s���łɂ͂����ɉe�����邱�Ƃɑ��A�l�s���ł͑O�N�̌l�����ɑ��ېł����̂ŁA�@�l�s���ł����x��ĉe�����ł܂��B���̌X���͂��łɂO�X�N�x�Ɍ����ƂȂ��Ă��܂������A�P�O�N�i�g�Q�Q�j�ɂ͂܂��܂������ƂȂ�܂��B �y�ߋ��R�N�Ԃ̐Ŏ��̐��ځz������ȂɌ����Ă��܂�

�����̊�{�ł���Ŏ������̂悤�Ɍ����Ă���ɂ�������炸�\�Z�K�͂͑傫���Ȃ��Ă��܂��B �y�ߋ��R�N�Ԃ̗\�Z�K�́i�����\�Z�j�̐��ځz���Ŏ��Ɣ���Ⴗ���

�܂��Ɋ�{�Ŏ��Ƃ͔���Ⴗ����Ԃł��邱�Ƃ��킩��܂��B �ł��A�����ōl���Ȃ���Ȃ�Ȃ��̂��A���̔N�x�́u���ʂ̎���v�ł��B���Ƃ��P�O�N�x�̗\�Z�z�̂����A�u���ǂ��蓖�v�̎x�o�z�͖�Q�O���~�i�U���Ƃ̊z�ł����j�B���̂Q�O���~�́A�����͍�����̂���������̂ŁA���������u���ʂ̎���v���l�����čl���Ȃ���Ȃ�܂���B�P�ɗ\�Z�K�͂̑傫���������������ӎ�����Ɖ����킩��Ȃ��Ȃ��Ă��܂��܂��B ���́u���ʂ̎���v�͖��N�x��Ȃ菬�Ȃ肠��܂����A�O�X�N�x�`�P�O�N�x�ɂ����āA�܂��A�P�O�N�x�ɂ͑傫�Ȃ��̂�����A�������������Ƃ�r�������u���N�x�[�X�v�ő����Ă݂邱�Ƃ��K�v���Ǝv���̂ł��B ���̏ꍇ�u���ʂ̎���v�Ƃ������̂ͥ�� �@�����{�݂̑ϐk�⋭���Ɓ`�Ԏ��F�̕��� �A�o�ϑ�`�N���[���F�̕��� �B���ǂ��蓖�`���F�̕��� �Ƃ���ƁA���N�x�[�X�͐F�ƂȂ�܂��B�ȉ��̃O���t�ł��B  �u���N�x�[�X�v�Ƃ��ẮA�O�X�N�x�ɔ�ׂP�O�N�x�͂�⌸���Ă��܂��B ����Ȃ�Ŏ��̌����ɑ��Ă���ɔ�Ⴗ�邩�炢����Ȃ��́H �ƌ����ƁA���͂����ł͂���܂���B �O�X�N�x�A�P�O�N�x�Ƃ��ɁA�����̊�{�ł���Ŏ��̕s�����؋��ŕ���Ă��āA���̕₢�����P�O�N�x�͍ۂ����đ傫���Ȃ��Ă��܂��܂����B���́A�Ŏ��s����₤���߂̎؋��́u�Վ�������v�ƌ����A���ʂ̎؋��ƈႢ�A�u���ɂł��g�����Ƃ��ł���v�����Ȃ̂ł��B�i��ʍ����ƌ����܂��j  �P�O�N�x�ɂ����ẮA�Վ���������P�W���R�疜��ĂȂ�Ƃ��������Ă������Ƃ����̂ł��B ���ʁA�����̂̎؋��́A���H���݂Ƃ��A�������Ƃ��A�w�Z�Ƃ��A�����قƂ��A���������s�����g�����Ƃ��ł���{�݂�ݔ������邽�߂ɔF�߂��A���R�A���̂��Ƃɂ����g�����Ƃ��ł��܂���B�i��������ƌ����܂��j �ƌv�ł̎؋��A�Z��[���͏Z��Ɏg���A�Ԃ̃��[���͎Ԃɂ����g���Ȃ��i��������j�̂Ɠ����ł��B �Ƃ��낪�A���́u�Վ�������v�́A���̂悤�ȕ��ʂ̎؋��Ƃ͕ʂɁA����Ƃ��ĔF�߂��i����n���ƌ����܂��j�A��ʍ����Ƃ��ĔF�߂��Ă���̂ł��B �����ł��炽�߂āA�����̂̎؋��ɂ��čl���Ă݂܂��B ���Ƃ��A�����ٌ��݁B���̂��߂Ɂ������~�Ƃ����؋������Č����ق����݂����Ƃ��܂��B���̏��҂͂Q�O�N������܂��B�i�����͂��̎؋��̎�ނɂ���ĈقȂ�܂����j�B���҂�����܂ł̂Q�O�N�Ԃɂ́A���ǂ�����l�ɂȂ��Ă����̂ł����炱�̉ߒ��ŐV���Ȕ[�Ŏ҂����X�Əo�����A���̏��ҋ���łŕ��S���邱�ƂɂȂ�܂��B�ł��A���̌����ق����݂��ꂽ���Ƃɂ��u���v�v���A���̐l�i�V���Ȕ[�Ŏҁj�͎�̂ł�����A�łŕ��S���邱�Ƃɂ͍�����������܂��B�����I�ɂ��������l�����ŁA�����̂̎؋��͐��藧���܂��B�i�É���`�Ȃǂ́A�Ƃ�ł��Ȃ��b�ł����j �Ƃ��낪�A�u�Վ�������v�i����n���j�́A����̎{���݂̂��߂̎؋��ł͂Ȃ��A�l����Ȃǂ́u�o��o��v�i�ƌv�ɂ����鐶����̂悤�Ȃ��̂ł��ˁj�ɏ[�Ă邱�ƂɂȂ�̂ŁA��N�x�̔[�Ŏ҂ɂƂ��Ă̗��v�͂܂���������܂���B����͕s�����ł��B �����؋��ł��A���̂悤�ɐ��i���܂�ňႤ�̂ł��B���ꂪ�u�Վ�������v�Ȃ̂ł��B�u���ǂ������Ɍ���ꖳ�����S����������̂ł���v�ƁA���͎咣���Ă��܂��B �ł��̂ŁA�P�O�N�x�̗\�Z�́A�x�o�̍����s����₤���߁A�؋��ւ̈ˑ������߂��g�̏������\�Z���B�Ƃ������Ƃ������܂��B �Q�D���ǂ������i�����̔[�Ŏҁj�ɂ��܂�ɂ����S��������\�Z�ł��邱�ƁB �u�Վ�������v�ւ̈ˑ������߂Ă��邱�Ƃ́u�P�v�ɏ����܂����B �����ł́A�����ڂ����u�Վ�������v�ɐG�ꂽ���Ǝv���܂��B �u�����s����₤�v�Ƃ��������������Ă���̂ł����A�����Ɍ����ƁA�Q�̕����ō\������܂��B �Q�Ƃ͈ȉ��̂Ƃ���ł��B �i�P�j�P�Ɂu�����s����₤�v�Ƃ��������B �i�Q�j����܂Ŏ肽�u�Վ�������v�̕ԍςɏ[�Ă镔���B ���ɁA�i�Q�j�̂���܂Ŏ肽�u�Վ�������v�̕ԍςɏ[�Ă镔����������Ɏ��͂Ƃ��Ă���a��������܂��B�u�؋����؋��ŕԂ��v�Ƃ������ƂȂ̂ł�����B �ƌv�ōl����ƁA������̕s���Ŏ؋�����B���̕ԍς��A����܂��؋��Řd���B�u�؋����؋��ŕԂ��v���̏z�ł��B ����Ȃ��Ƃ͋�����Ȃ�����Ƃ����̂����̎咣�ł��B ���Ȃ݂ɁA�ȉ��́i�P�j�́A�P�Ɂu�����s����₤�v�Ƃ��������ƁA�i�Q�j�̂���܂Ŏ肽�u�Վ�������v�̕ԍςɏ[�Ă镔���ɂ��Ă̐��ڂł��B������߂�n�������v��E�n��������Ɋ�Â��Ă��܂��B �y�Վ�������̑S�����s�z�̐��ځz�@�Վ�������̐��x�͂O�P�N����n�܂�܂����B

�ł́A�O���s�ł͂ǂ̂悤�ɑΉ����ꂽ�̂ł��傤���B �y�O���s�ɂ�����Վ�������̔��s�z�̐��ځz

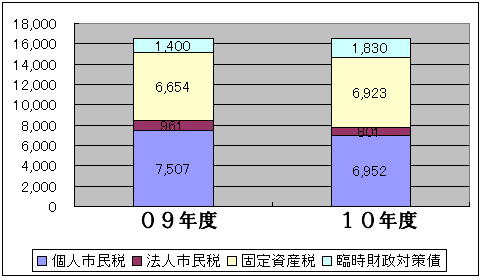

���u����܂ł̕ԍςɏ[�Ă邽�߁v�̊z�́A���̔N�x�̗Վ�������̕ԍϊz�i�������Ҋz�j������킵�܂����B ����ł́A���ǂ������ɂ�����Ă���ɂ����Ȃ����Ԃł��B �R�D�����{�݂̑ϐk�⋭�̂ق��A����ƌ������d�_�{��ɖR�������ƁB ���āA�����Ŗ{��ɓ���O�ɁA�O���s�̍����̑̎��ƌ����܂����A�Ŏ��̑̎��ƌ����܂����A���̂��Ƃɂ��ĉ��߂čl�������Ǝv���܂��B �����Ƃ����ƁA�u�o���ʍ����v�̏Z���ЂƂ肠����̋��z�̈Ⴂ�E�E�ł��B �u�o���ʍ����v�Ƃ͉����B����́A�����i�����F�����j�̂����ł��A�����Ƃ���{�ƂȂ�����̂��ƂŁA�u�o��v�Ƃ́u�Վ��v�̑Η��T�O�B�ł��̂ŁA�����̂����u�茘�������v�ł��B�ƌv�Ō����ΐ��v���S�҂����鋋�^�����̂悤�Ȃ��̂ł��B ����ŁA���̓��e�͂Ƃ����Ǝ�Ȃ��̂́A�l�s���ŁE�@�l�s���ŁE�Œ莑�Y�łƁA���ꂩ�畁�ʒn����t�łł��B �y�o���ʍ����̏Z���ЂƂ肠����̋��z�i�����s�z�@�É������s�F�s�������̏i�g�Q�O�N�x�Łj

�y�o���ʍ����̏Z���ЂƂ肠����̋��z�i�������j�z�@�É������s�F�s�������̏i�g�Q�O�N�x�Łj

�O���s�ɂ�����Z���ЂƂ肠����̌o���ʍ����̊z�͂P�U���T��~�i�g�Q�O�j�ł����B����͕\�Ŗ��炩�̂悤�ɁA�����̎s���̒��ōł����Ȃ����z�ł��B�ǂ����������̕]���͕ʂƂ��āA���ꂪ�ЂƂ̎����ł���Ƒ����Ȃ���Ȃ�܂���B �u�Ȃ������Ȃ̂��v����ȒP�ɂ͌����܂��A���Ƃ��Ό�O��s���R�U���S��~�ő����̂́A�l�����q�͔��d���̑��݂ɂ��Œ莑�Y�ł��傫���B�܂��A�썪�{���̂S�S���R��~�͕��ʒn����t�ł��傫���e�����Ă���Ǝv���܂��B �O���s�ł́A�Œ莑�Y�ł����Ȃ����Ƃ�A�@�l�s���ł����Ȃ����ƁA����ɉ����Ă��̔N�x�͕��ʒn����t�ł��u�[���v�ł��������ƂȂǂ̗v�����l�����܂��B ����ɕ��͂�����K�v������܂��B���܁A�O���s�Ƃ̗ގ��s�s�v�i�S���R�S�s����j�ɂ���r�������s���Ă܂��B ���Ď��́A�O���s�������⋳�炪�s���͂�����炵�₷�����͓I�Ȃ܂��ɂ��Ă������Ƃ����ߑ����Ă��܂��B���̎v���͑����݂̂Ȃ���̎v���ł�����ƍl���܂��B���̂��߂ɂ́A���̏[�������������K�v�ƂȂ�܂����A�܂��A�ʂ̑��ʂƂ��Ă͎s���݂̂Ȃ���̂ƍs���Ƃ́u�����v���K�v�ł��B ���ꂩ��A���̃y�[�W�̃e�[�}�ł���u�؋��ˑ��̎��v���甲���o���E�E�Ƃ����Ӗ��ɂ����Ă����l�ł��B ���̂Ƃ��ɁA�u�Z���ЂƂ肠����̌o���ʍ����̊z�͌����ōł����Ȃ��v�Ƃ���������������ŁA���̑̎����������ł����P���Ă������߂̎{���ړI�I�Ɍp���I�Ɉӎu�������ēW�J�����K�v������܂��B�s�̗\�Z�͏�ɂ��̈ӎu�Ɋ�Â��Ă����邱�Ƃ����߂��܂����A�c�O�Ȃ��炻�������ӎu��p�����ɂ͓�_������A�u�L���s���j�[�Y�ɉ������v�Ƃ������Ƃɗ��܂�܂��B�ł��̂ő��ԓI�ł͂���܂����A�S�̂��т��ӎu�E�Ӑ}�������܂���B�i�����I�ɂ͂���܂����j���Ȃ������Ő���t�s���j�[�Y�ɉ����悤�Ƃ���p���͂���̂ł����A�����ɁA�O���s�̗\�Z�̌��E��������Ǝ��͍l���Ă��܂��B �Ō�܂œǂ�ł���Ă��肪�Ƃ��������܂� �����⑫�����Ă��������Ǝv���܂��B ���Z���ЂƂ肠����̐Ŏ��̈Ⴂ�ɂ��ĥ�� ���͎����̂ɂ��u���v������܂��B �u�P�v�ŁA���̎s�̎����̊�{�I�Ȃ��̂͐Ŏ��ł���A���̓��e�͌l�s���ŁE�@�l�s���ŁE�Œ莑�Y�łł��邱�Ƃ������܂����B�������u�Z���ЂƂ肠����ǂꂭ�炢���v���l����ƁA�e�s���ɂ���đ����̈Ⴂ���łĂ��܂��B�i�ŗ��Ȃǂ������Ƃ��Ă��j �l�s���łɂ��Ă͂��̎s���̎Y�ƍ\����A�Ɛl���A�N��\���Ȃǂ���ĈႢ�������炳��A�܂��A���l�ɖ@�l�s���ł����l�ł��B�Œ莑�Y�łɂ��ẮA���̎s���ɑ��݂���ېőΏۂ̂�����ɂ��Ⴂ���ł܂��B�y�n�̎�ށi��n�A�_�n�Ȃǂ̒n�ڂ̈Ⴂ�j��ʐρA�y�n���p�̌`�ԁA���z���̐���N���̂�����A�܂��A��Ƃ�H��Ȃǂ̏��p���Y�̐��₠����Ȃǂɂ���Ĉ���Ă��܂��B ������ʂƂ��āA������l�s���ŁE�@�l�s���ŁE�Œ莑�Y�ł͂��̎s���̎��Ԃɂ���ĈႢ�����邵�A����ɂ�����u�Z���ЂƂ肠����v�Ɍv�Z���Ă݂�Ɠ��R�A�����̈Ⴂ�����邱�ƂɂȂ�܂��B����́A���̎s���́u���v�ł��傤���B �����ʒn����t�Ŋz�ɂ��� �n����t�ł̂����݂Ƃ��āu���̎����̂ɂ����Ċ�{�I�Ȏx�o�i��������v�z�j�Ɗ�{�I�Ȏ����i����������z�Ƃ̍��z�v�����ʒn����t�łƂ��āA�����瓾���邱�ƂɂȂ�̂ŁA�Ŏ������Ȃ�����̕������ʒn����t�łŕ���邱�ƂɂȂ�A��{�I�ȍs�����s�������ŁA�����̕s�ύt�͐����Ȃ��悤�Ɉꉞ�l�����Ă��܂��B �ł��A����͂��ׂĊ���̌v�Z��̘b�B���ۂ͂Ƃ����ƁA�Z���ЂƂ肠����̍����̈Ⴂ�������܂��B �������������A�Z���ЂƂ肠����̌o���ʍ����͒P���ɔ�r�ł��Ȃ��ʂ����邱�Ƃ�t�������Ă����܂��B�u�X�P�[�������b�g�v�ƌ�����̂ł����A�����u�P���~�v�ł��l���̏��Ȃ������̂ɂƂ��Ắu�P���~�v�ƁA�l���̑��������̂ɂƂ��Ắu�P���~�v�ł́A���̎x�o���ʂɈႢ��������̂���ʓI�B���̓_���������čl����K�v������܂��B �ŁA����Ƃ��Ă��A�u�O���s�͏��Ȃ��v�Ƃ������Ƃ�������ł��傤�B |